STIME ISMEA SUL MERCATO E LE TENDENZE DELL’OLIO D’OLIVA

Il 2019 non è stato un anno eccezionale per il mercato dell’olio d’oliva a causa principalmente delle immancabili avversità atmosferiche. Le prime stime Ismea, realizzate in collaborazione con Unaprol, indicano una produzione in netta ripresa rispetto allo scorso anno (+83,8%) ma bensì lontana dall’essere considerata di “piena carica”. Le 321 mila tonnellate stimate a novembre, infatti, risultano di poco superiori alla media degli ultimi quattro anni, ottenuta però considerando due annate veramente scarse quali il 2016 e il 2018.

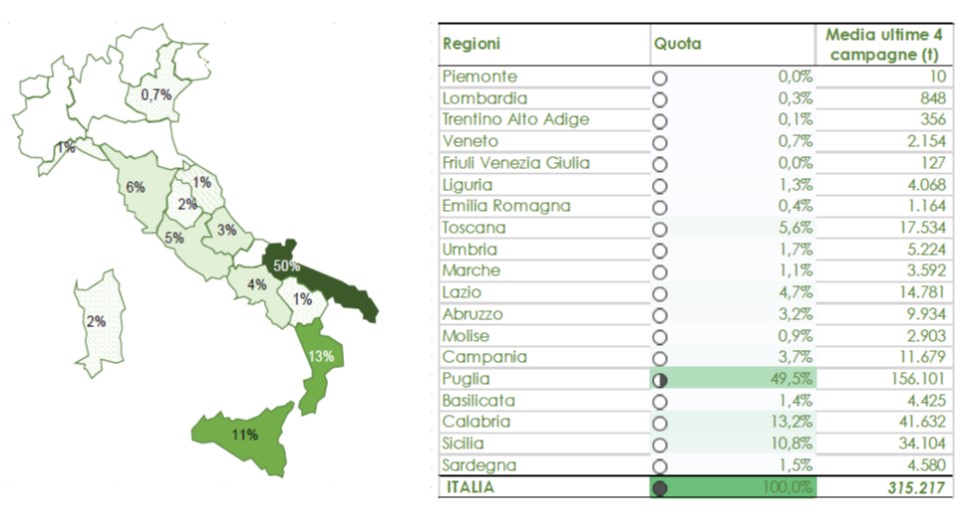

Fermo restando l’incremento produttivo a livello nazionale, sebbene di dimensioni inferiori alle aspettative, la situazione si presenta in maniera diametralmente opposta rispetto allo scorso anno con aumenti cospicui al Sud e una riduzione piuttosto pesante al Centro-Nord. La ripresa produttiva interessa essenzialmente la Puglia (+164,9%) che rappresenta la regione più significativa in termini di volumi ma anche quella più penalizzata nella scorsa campagna a causa delle gelate che hanno colpito pesantemente aree a forte presenza olivicola. Anche in Calabria si prevede un’importante ripresa produttiva (+188,3%) sebbene non compensi pienamente le perdite dello scorso anno. Ottimi risultati anche in Sardegna, Basilicata, Campania e Sicilia. Le variazioni più negative si registrano tutte nelle regioni del nord tra le quali spiccano Friuli, Veneto, Trentino Alto Adige e Lombardia.

La ripartizione regionale della produzione olio di oliva:

L’estrema frammentarietà della produzione italiana emerge anche dal numero di frantoi. Dei circa 4.456 frantoi attivi in media nelle ultime 4 campagne il 19% è in Puglia, il 14% in Calabria e il 12% in Sicilia. Segue la Toscana con una quota del 9%. E’ evidente, facendo un raffronto con il peso della produzione regionale, che la Puglia ha frantoi di dimensioni più grandi rispetto a quelli del resto d’Italia. Dell’intera produzione nazionale, solo una quota pari circa al 20% è da attribuire a frantoi cooperativi, presenti soprattutto in Puglia ed in Toscana.

I dati sugli scambi con l’estero da gennaio ad agosto 2019 mostrano un incremento dei volumi importati dell’8% (390.045 tonnellate) rispetto ai primi otto mesi del 2018, a fronte di una sostanziale stabilità dei volumi esportatati (225.502 tonnelate in volume) con un +1%. In netta flessione, invece, la spesa per importazioni (956.052 migliaia di euro, -14%) mentre gli incassi da export calano in maniera più contenuta (935.860 migliaia di euro, -7%) riducendo a poco più di venti milioni di euro il deficit della bilancia commerciale.

La domanda italiana si è rivolta decisamente alla Spagna dalla quale è arrivato il 76% dell’intero volume importato dall’Italia. mentre sul fronte export si evidenzia una buona progressione degli acquisti statunitensi a fronte del crollo di quelli canadesi, mentre all’interno della Ue hanno risposto molto bene sia Germania che Regno Unito.

I dati delle principali variabili del settore ne evidenziano immediatamente le caratteristiche:

- Produzione tendenzialmente in calo e negli ultimi anni soggetta a una eccessiva variabilità;

- Consumo sempre superiore alla produzione, a dimostrazione che l’Italia non è autosufficiente;

- Import sempre superiore all’export che rende il saldo della bilancia commerciale strutturalmente negativo in volume ma anche in valore;

- Import necessario anche per soddisfare la domanda interna.

Per quanto riguarda le denominazioni DOP e IGP, l’Italia è prima nel settore per numero di riconoscimenti: 42 DOP e 4 IGP. Degli oli di qualità riconosciuti in Unione Europea, quasi il 40% è rappresentato da marchi italiani, pari a 46 denominazioni. La produzione di olio certificato, tuttavia, non supera il 2%-3% del totale in quantità mentre si raggiunge il 6% in valore. La produzione italiana di olio Dop/Igp certificato nel 2017 è stata di 10.293 tonnellate, ancora troppo poco rispetto alle potenzialità. Le principali IG nell’olio di oliva nel 2017 (valore in tonnellate) sono: Terra di Bari (3.876), Toscano Igp (2.081) e Val di Mazara (1.082).

Per quanto riguarda il bio si evince come il 12,2% della superficie italiana biologica sia dedicata all’olivo, ossia il 22% dell’intera superficie olivicola italiana. Di questi, il 31% in Puglia, 28% in Calabria, 16% in Sicilia, 7% in Toscana.

LE BCC SOSTENGONO IL SETTORE OLIVICOLO

Delle 825 mila aziende olivicole attive nel settore (dati 2018) solo il 37% risultano essere in grado di sostenere la competitività del mercato mentre il restante 63% sono aziende cosiddette “marginali”.

Le BCC possono dare nuovo impulso al settore ed aiutare le aziende della filiera olivicola laddove le scarse dimensioni, l’eccessiva frammentarietà dell’offerta, i ritardi nel recepimento delle innovazioni tecnologiche e mancati investimenti, la scarsa conoscenza di strumenti come il PSR e la poca capacità di aggregazione, le limitino rendondole meno competitive.

In pratica potrà finanziare:

- investimenti tecnologici e strutturali;

- investimenti in efficienza energetica e fonti rinnovabili;

- investimenti per lo sviluppo delle produzioni biologiche;

- investimenti per i piani produttivi delle Organizzazioni di Produttori.

Tags:

About Post Author

Articoli recenti

BIT e BCC Garda: una sinergia per la transizione energetica

BCC Garda, in collaborazione con BIT, ha avviato un percorso …Leggi tutto »

Centromarca Banca prima BCC ad ottenere la certificazione ISO 50001 per la gestione dell’energia

CentroMarca Banca è la prima Banca di Credito …Leggi tutto »

Fare Sostenibile

Siamo stati invitati da Emil Banca ad approfondire il tema …Leggi tutto »

A Pantelleria con Jessica illuminazione intelligente

Grazie al fondo JESSICA (Joint European Support for Sustainable Investment …Leggi tutto »

BIT SPA: RE-FINANCING DA 33 MLN GRUPPO UNDO CON MPSCS E UNICREDIT

Il Gruppo Industriale Undo www.undoenergie.com, produttore indipendente di energia, specializzato …Leggi tutto »